Жеке тұлғалардың банкроттығы туралы заң қабылданғаннан кейін бүгінге дейін 72 мыңға жуық адам өзін банкрот деп тануға өтініш жіберген. Алайда олардың бәрі бірдей банкрот деп танылмайды.

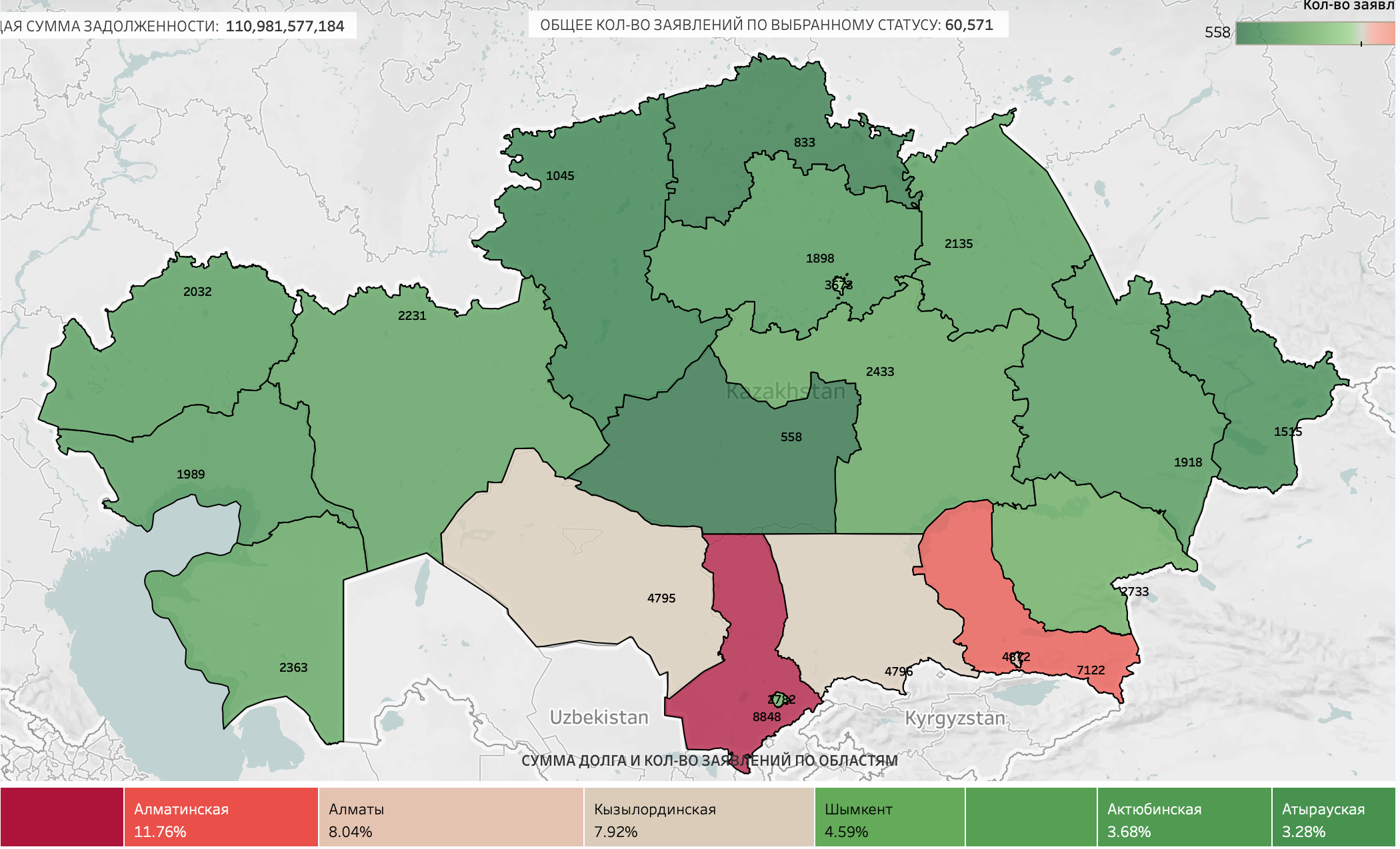

Банкроттық бойынша берілген өтініштер статистикасы жүргізілетін TAZALAU сайтының дерегінше, шілде айындағы санақпен 60571 адамның өтелмеген қарызы 111 млрдтан аса соманы құраған. Олардың ішінде ең көп өтінім білдіргендердің қатарына Түркістан [8848], Алматы [7122] және Жамбыл [4796] облыстарының тұрғындары кіреді. Алайда борышкерлердің 15%-ына жуығы қабылданған, қалған 49565 қазақстандықтың өтінішін қараудан бас тартқан. Енді өтініші қанағаттандырылған 10 мыңға жуық адамның 17 млрдтан аса сомадағы берешегі кешіріледі.

Tazalau.qoldau.kz сайтынан алынған

Өзін банкрот деп тануды сұраған әйелдер мен ерлердің үлесі шамамен бірдей [сәйкесінше 29890 және 30681]. Қарызын өтей алмаған әйелдердің орташа жасы 41-ді құраса, ерлер арасында бұл шама 39 жасты құрайды. Олардың қатарында 18-ден 87 жасқа дейінгі қазақстандықтар бар.

Банкроттыққа өтініш тапсырған адамдардың жасы

Инфографиканы жасаған Камила Оразбек

КІМДЕР “БАНКРОТ” МӘРТЕБЕСІНЕ ИЕ БОЛА АЛАДЫ?

Жеке тұлға ресми түрде банкрот атануы үшін арнайы шарттар бойынша іріктеуден өтуі тиіс. Ол үшін eGov.kz порталы және eGov Mobile мобильді қосымшасы арқылы өтініш жібере алады. «Қазақстан Республикасы азаматтарының төлем қабілеттілігін қалпына келтіру және банкроттығы туралы» ҚР Заңы бойынша алдымен 3 рәсімнің біреуіне сәйкес келу қажет.

Соттан тыс банкроттыққа өтінім беру үшін борышкердің барлық берешегі 1600 АЕК-тен [5 млн 520 мың теңге] аспауы керек. Оның кемінде 12 ай ішінде қарызын өтейтін міндеттемелерді орындамауы қадағаланады. Жеке тұлға өтінім бергенге дейінгі 7 жылда банкрот болмауы тиіс. Оның атында ортақ меншіктегі және жалпы жеке мүлігі болмауы керек.

Азаматтар үшін ерекше жағдайлар да қарастырылған. Егер қарыз алушы 6 ай ішінде атаулы әлеуметтік көмек алған болса, онда ол мерзімі өтіп кеткен уақытты есептемей өтініш бере алады. Ал 5 жылдан астам уақыт қарызын өтемегендер үшін жоғарыдағы барлық шарттар қарастырылмайды.

Сот арқылы банкроттыққа өтінім беру үшін барлық қарыз 1600 АЕК-тен [5 млн 520 мың теңге] асуы қажет. Бұл рәсім банкрот болған адамның мүлкі болған жағдайда кредиторлардың талаптарын қанағаттандыруды мақсат етеді. Бұл жағдайда борышкердің жалғыз баспанасы кепілдікте тұрғаны анықталса, кредиторлардың оны қайтарып алуға құқығы бар. Егер жалғыз түрғын үйі кепіл болмаса, оны талап ете алмайды, ал қалған өтелмеген сома борышкердің белгілері болмаған жағдайда есептен шығарылады. Әлеуметтік осал топтарға жататын борышкерлерге мемлекет есебінен қызметтер үшін ақы төленеді.

Бұл рәсім барысында өтінім беруші мүлкін иеліктен шығара алмайды, қарыз алу сияқты жаңа міндеттемелерді орындай алмайды және шетелге шықпауы керек.

Төлем қабілеттілігін қалпына келтіру рәсіміне өтініш жіберген борышкер тұрақты табысы бар болса, қарызды 5 жылға дейінгі мерзімге дейін бөліп төлеу мүмкіндігін пайдалана алады. Бастысы – қарыз алушының мүлкінің құны берешек сомасынан жоғары болуы керек. Бұл жағдайда борышкерге “банкрот” деген мәртебе берілмейді, сол себепті банкроттықтың салдары да қолданылмайды.

Банкрот деп танылған жеке тұлға 5 жылға дейін несие мен кредиттер алудан шеттетіледі, тек 7 жылдан кейін банкроттыққа қайта жүгіне алады және

3 жыл бойы оның қаржылық деңгейіне тексеріс жүргізіледі.

Өтінім берушілердің жиі қоятын сұрақтарына “Ақпараттық-есептеу орталығы” АҚ жауап берді.

Сұрақ: Менде 2007 жылдан бастап ипотекалық несие бар еді, 2009 жылы несие төлеуді тоқтаттық, банк оны ипотекадан қарапайым несиеге ауыстырды. 2015 жылға дейін пайыздарын төлеп тұрдым. Банк пәтерді 2015 жылы аукцион арқылы сатып, қалған бөлігі жеке тұлғаның қарызы деп танылды. Содан бері банкке 20 миллион теңге қарыз тұр. Жеке тұлға ретінде банкроттық рәсімнен өту мүмкін бе? Қарызды өтеуге мүмкіндік жоқ.

Жауап: Бұл ретте, егер азаматтың банктерден және микроқаржы ұйымдарынан басқа да төленген қарыздары болмаса, банкроттық туралы соттан тыс іс жүргізуге арыз беруге негіз бар.

Сұрақ: Кепілгер (кепілгер, кепіл беруші) өз кезегінде өзін банкрот деп тану және соттан тыс/сот тәртібімен банкроттық рәсімінен өту құқығын пайдалана ала ма?

Жауап: Заңның 22-бабының ережелерінде кредитордың, оның ішінде іс қозғалғаннан кейін борышкерге қатысты төлем қабілеттілігін немесе сот банкроттығын қалпына келтіру рәсімдерін қолдануға, кепілгерлерге және кепіл берушілерге талаптар қою құқығы көзделген.

Борышкерге қатысты банкроттық рәсімі аяқталғаннан кейін кредитор банкроттық нәтижесінде өтелмеген талаптарды есептен шығаруға байланысты бұл мүмкіндіктен айырылады.

Бұл ретте кепiлгер (кепiлгер, кепiл берушi) енгiзiлген параметрлердiң сақталуына негiзделген өзiнiң (жеке) мiндеттемелерi бойынша Заңда белгiленген рәсiмдердi қолдану туралы өтiнiш жасау құқығынан айырылмайды.

Сұрақ: Қаржы менеджерлеріне төлемді мемлекет есебінен тек халықтың әлеуметтік осал топтарына жататын азаматтар үшін қаржы бөлінеді, басқалар не істеу керек?

Жауап: Заңда қаржылық басқарушыларды сот төлем қабілеттілігін қалпына келтіру немесе банкрот деп тану туралы іс қозғау туралы ұйғарым шығарғаннан кейін уәкілетті орган тағайындайтыны, ал қаржы басқарушысының қызметіне ақы төлеу борышкердің мүлкі есебінен ең төменгі 1 жалақы мөлшері (яғни айына 70 000 теңге) көлемінде жүзеге асырылатыны заңда қарастырылған. Осыған байланысты банкроттық туралы сот тәртібін қолдану немесе төлем қабілеттілігін қалпына келтіру туралы шешім қабылданған жағдайда қаржы менеджерінің қызметтерін төлеуге қаражат табу қажет. Мүлкі болмаған жағдайда банкроттық рәсім жалғаспайды.

Өзін банкрот деп тануды жай ғана несие төлеуге құлықсыз адамдар да сұрауы мүмкін. Негізінде банкрот болу – қарыздың түгел кешірілуі деген сөз емес. Бұл қарызын төлегісі келмейтіндерге емес, төлей алмайтындар үшін жасалған. Біршама өтініштің қанағаттандырылмауы банкрот деп тануға сәйкес келмегені деген сөз. Олардың жеке мүлкі болуы мүмкін.

– Банкроттық – өміріңнің соңына дейін жалғасатын қара белдеу. Заң бойынша, бес жылдан кейін банктер несие бере алады, бірақ олар банкрот болған адамға қарыз бермеуі мүмкін,– дейді қаржы сарапшысы Андрей Чеботарев Азаттық радиосына берген сұқбатында.

Кредитті кешіру нарықтық экономика заңдылығына сай емес дейді экономист Мақсат Халық.

– Несие кешірілсін деу – қисынға келмейтін талап. Біріншіден, бұл – нарықтық экономика заңдарына сай емес. Әр азамат несие алғанда, оны өтеуді де жауапкершілігіне алады. Алған қаржы міндетті түрде қайтарылуы керектігін біліп, келісім-шарт жасайды. Яғни қарызды алу бар жерде, қайтару да бар, – дейді ол Қамшы тілшісімен сұқбатында .

Кредитті кешіру уақытша эффект береді. Кредиті кешірілген азамат қолындағы қаражатпен зат сатып алып, экономикадағы айналымға үлес қосса да, бұл – уақытша құбылыс. Сондықтан ол азаматтардың ақшасы біткенде тағы несиеге жүгінуі ғажап емес дейді сарапшы.

БОРЫШКЕРЛЕР САНЫ АРТУДА

Бірінші кредиттік бюроның мәліметінше, еліміздегі экономикалық белсенді халықтың 77%-ы кем дегенде бір рет тұтынушылық кепілсіз несие алған. Бір жарым жыл ішінде бұл көрсеткіш 13 пайызға өсіп үлгерген. 2023 жылдың сәуір айына сәйкес, жалпы несие портфелінде 7 трлн 672,5 млрд теңгенің қарызы бар.

Биыл наурыз айының өзінде 1,9 млн қазақстандық несие алған. Бүгінде ай сайын 1,5 млн нан аса борышкер тұрақты түрде жаңа қарыз алып жүр. Бюроның сарапшылары бұндай көрсеткіштің осыған дейін өте аз кездескенін айтады.

Жалақы өскенімен, табыс күн көрістен артылмайды. Қосымша дүние алуға несие көмектеседі

Сарапшылар Қазақстандағы жалақы мөлшері артқанымен, оны инфляция “жұтып қойды” дейді. Finprom.kz дерегінше, қазақстандықтардың жалақысы ағымдағы жылдың қаңтар-наурыз айларында өткен жылдың бірінші тоқсанымен салыстырғанда 19,3%-ға өскен. Бірақ инфляцияның әсерінен сатып алу қабілеті тіпті 0,6%-ға төмендеген.

Жалпы инфляция өсімі баяулағанымен, азық-түліктің қымбаттағаны байқалады. Ұлттық статистика бюросының мәліметінше, баға азық-түлік тауарларға бір жылда – 11,4% (2023 жылғы тамызда – 12,4%), азық-түлік емес тауарларға – 12,1% (2023 жылғы тамызда – 13,5%), ақылы қызметтерге 11,9% (2023 жылғы тамызда – 13,9%) өсті. 2023 жылғы қыркүйекте инфляцияның ең жоғары деңгейі Ақмолада (13,2%), Жетісуда (12,7%), Солтүстік Қазақстан облысында (12,6%) көрініс табады.

Қазір жан басына шаққандағы орташа атаулы ақшалай табыс айына 179586 теңгені құрайды. Халықтың ақшалай табыстарының жан басына шаққанда орта есеппен 283647 теңгені құрады, ал шығыстары жан басына шаққанда орта есеппен 260835 теңгені құрады. Демек, табыстың 91,8% тұтыну шығыстарына жұмсалады. Оның ішінде 51,9% азық-түлікке, 22,2% азық-түлік емес тауарларға, 17,7% ақылы қызметтерге, 1,8% туыстары мен таныстарына материалдық көмек, алименттер, 0,2% салықтар, төлемдер және басқа төлемақылар, 6,2% кредит пен парызды өтеуге жұмсалады екен.

Ulagat Consulting group консалтинг компаниясының директоры Марат Қайырленовтің айтуынша, дамыған елдердің халқы азық-түлікке табыстың шамамен 20 пайызын жұмсайды. Ал табысы төмен дамушы елдерде жалақының жартысынан астамы азық-түлікке кетеді дейді Азаттық радиосына берген жауабында.

Табыс міндетті төлемдерден артылмаған кезде халықтың қор жинауы, жеке мүлік сатып алуы қиындайды, сол себепті несие алуы да жиілейді.

Ұқсас пікірді экономист Мақсат Халық та қолдады. Оның айтуынша, проблемалық кредиттердің көбеюі жалақының төмен болуымен байланысты.

– 2015 жылдан бері қазақстандықтардың табысы азайғаны байқалады. Соның салдарынан халықтың өмір сүру деңгейі түсіп кетті де халық табысының көп бөлігін азық-түлікке жұмсайды. Жетпеген соң банктен, микроқаржы ұйымдарынан қарыз алады. Сондықтан ең бірінші кезекте мемлекет азаматтардың табысын арттыруға күш салуы керек.

Камила Оразбек,

SDU университетінің “Журналистика” мектебінің 4-курс студенті